Per gentile concessione dell’autore, pubblichiamo un articolo firmato da Fabio Bolognini, co-fondatore di Workinvoice ed esperto di credito e finanza.

L’articolo originale è disponibile sulla pagina LinkedIN dell’autore.

Dopo 2 anni di covid e credito facile le nuove istruzioni di vigilanza cambiano ancora le regole del gioco del credito. Da ora le valutazioni si fanno sui piani e sui flussi di cassa futuri. Se nella bufera delle materie prime, delle supply chain e della logistica fare previsioni è arduo per le imprese, per le banche è mission impossible. Ecco perché le imprese devono prepararsi a collaborare e consegnare piani credibili.

Nuove regole per il credito in banca

Il sistema delle banche italiane festeggia ottime trimestrali e guarda al periodo 2020-2021 superato senza grossi danni. Se invece guarda avanti si deve confrontare con le scelte da operare per concedere crediti alle imprese su vasta scala.

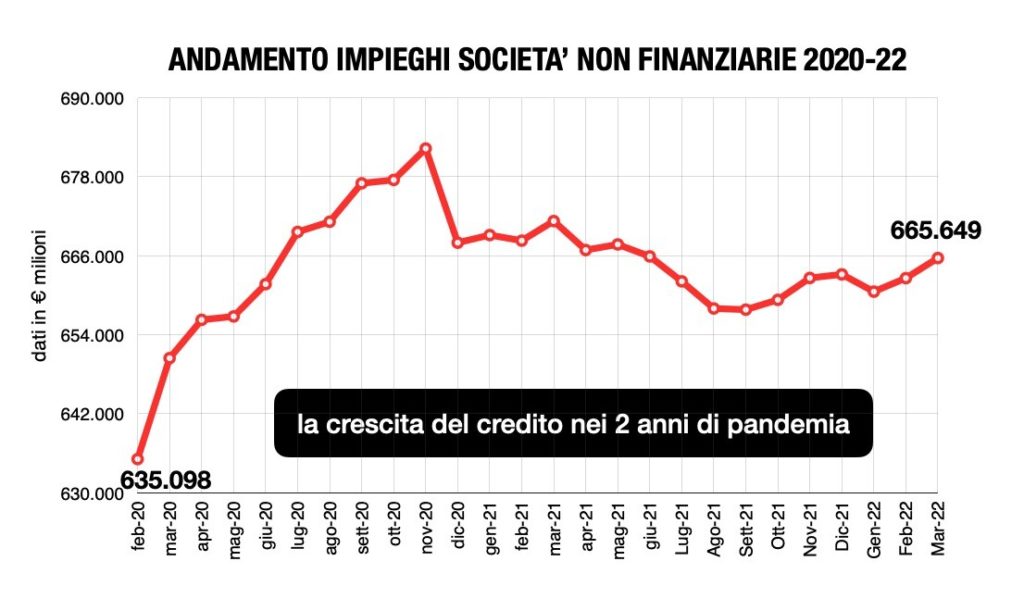

Dopo la “Grande Stretta” (dai 914 miliardi a novembre 2011 giù fino ai 635 miliardi di febbraio 2020, spurgando oltre 100 miliardi di sofferenze e razionando le nuove erogazioni), le banche hanno potuto superare in scioltezza i due anni del covid-19, grazie allo scudo delle garanzie statali (90% o 100%) rilasciate su finanziamenti concessi a milioni di imprese di ogni dimensione.

I dati della Banca d’Italia a sorpresa rivelano un credito alle imprese salito complessivamente di soli 30 miliardi (665 a marzo 2022) che si confronta con la narrazione di fonte ABI e governo che cita erogazioni garantite per oltre 250 miliardi. La differenza deve essere finita nei ‘cappotti isolanti’: le garanzie applicate grazie ai decreti emergenza anche a crediti già concessi, un maxi-aiuto di Stato per scongiurare che la crisi pandemica generasse nuovi guai bancari.

Sfortunatamente la fine del credito-protetto si salda con l’inizio cogente delle nuove regole per la concessione dei crediti e per il monitoraggio (Guidelines for Loan Origination and Monitoring, GLOM) approvate nel maggio 2020 dalla European Banking Authority (EBA). Sarebbe troppo lungo e noioso ripercorrere in dettaglio cosa cambia dal 30 giugno 2021 per le nuove concessioni, dal 30 giugno 2022 su tutti i crediti alle imprese.

Chi vuole informarsi velocemente deve solo capire che le banche ora devono valutare i prestiti non più sulla base di modelli storici (bilanci e rating), ma sulla capacità futura di rimborso, sui flussi di cassa e su previsioni e scenari predisposti dalle imprese, o dalla banca stessa.

Alcuni passaggi significativi contenuti nelle GLOM si leggono in un minuto:

[86.] Ai fini della valutazione del merito creditizio delle microimprese, piccole, medie e grandi imprese, gli enti dovrebbero avere a disposizione e utilizzare informazioni supportate da elementi probatori necessari e adeguati, almeno in relazione a quanto segue:

- a) finalità del prestito, se pertinente per il tipo di prodotto;

- b) reddito e flusso di cassa;

- c) posizione e impegni finanziari, comprese le attività costituite in garanzia e le passività potenziali;

- d) modello di business e, se del caso, struttura aziendale;

- e) piani aziendali supportati da proiezioni finanziarie.

[128.] … gli enti dovrebbero considerare gli elementi che seguono:

- a) la posizione finanziaria attuale e prospettica, compresi i bilanci, la fonte della capacità di rimborso per adempiere gli obblighi contrattuali, anche in caso di possibili eventi sfavorevoli, e, se del caso, la struttura patrimoniale, il capitale circolante, il reddito e il flusso di cassa.

Questo cambio forzato di prospettiva per le banche tocca anche le imprese.

Il problema: fare previsioni è diventato impossibile

Se le nuove regole sono abbastanza semplici, la loro applicazione non è per nulla semplice. Perché nemmeno a farlo apposta dalla coda della pandemia sono nati problemi inattesi e devastanti sui costi di produzione delle imprese: dalla carenza di semiconduttori, all’esplosione dei costi energetici, i blocchi, i ritardi e gli aumenti nei costi dei trasporti, per finire con la guerra Russia-Ucraina e i lockdown in Cina.

Difficile ricordare un simile sconvolgimento in un periodo così ridotto. Gran parte delle supply chain globali sono state impattate. Gli aumenti nei costi di produzione sono di un ordine di grandezza tale da distruggere i margini e i flussi di cassa operativi. Infatti alcune imprese hanno chiuso, altre attendono i sussidi.

Un esempio pratico? Per gestire il circolante non basta più stimare i tempi di incasso, ma ora conta la dimensione del magazzino. Per molte imprese il magazzino è cresciuto perché la supply chain globalizzata funziona male aspettando i container bloccati nei porti cinesi e per evitare le ormai frequentissime rotture di stock o di produzione capitati in molti settori, dalle auto ai prodotti di consumo. Trasportiamo gli stessi problemi e valutazioni nel mondo meno robusto delle piccole imprese, industriali, meccaniche, di servizi, del turismo e provate ad immaginare con quale fatica queste stiano tenendo la barra di navigazione.

Questo è il contesto dell’anomala ripresa post-covid, che spiega perché la missione delle banche e dei bancari è pressoché impossibile. Se gran parte delle imprese faticano a prevedere costi, margini, flussi di cassa in questa tempesta, pur conoscendo profondamente il proprio settore, i fornitori, i trasportatori, se le migliori previsioni non superano i 3-4 mesi, quale può essere la capacità della banca di formulare previsioni più accurate e di medio periodo? Seguendo principi di prudenza la banca senza elementi per stimare la capacità di rimborso di migliaia di debitori potrebbe erogare meno credito.

Tocca alle imprese collaborare

Penso semplicemente che le banche non abbiano tempo, capacità tecniche e risorse umane per fare credito, così come vorrebbe la vigilanza EBA, e per classificare il portafoglio crediti erogati in modo appropriato in questa congiuntura devastata, che non si assesterà in pochi mesi.

Le banche più scaltre impareranno a collaborare con le imprese migliori per ottenere da loro previsioni e scenari, anche con ipotesi sfavorevoli. Quando si tratta di piccole imprese siamo tutti in un enorme vuoto di capacità, di processo, di informazioni che neppure con tutti gli algoritmi e le intelligenze artificiali saranno in grado di colmare per giustificare un prestito a 5 anni, senza vedere bene a 6 mesi.

Le imprese, in larga parte hanno problemi più pressanti da risolvere prima di tornare a chiedere credito, ma se, ad esempio, il credito servisse per finanziare il raddoppio delle scorte, è bene che si mettano in condizione di fornire alle banche tutto ciò che le banche non hanno e non sanno preparare. Tenendo sempre presente che le banche italiane oggi preferiscono vendere polizze assicurative e fondi d’investimento di terzi piuttosto che raccogliere depositi e prestarli alle imprese e non lo nascondono più.